Erbrecht & Vorsorge

In Deutschland wird bei einem Erwerb von Todes wegen Erbschaftsteuer und bei einer un- /teilentgeltlichen Zuwendung unter Lebenden Schenkungsteuer erhoben. Im Jahr 2018 haben die Finanzverwaltungen in Deutschland Vermögensübertragungen durch Erbschaften und Schenkungen in Höhe von 84,7 Milliarden EUR veranlagt. Die Steuereinnahmen aus Erbschaft- und Schenkungsteuer betrugen im Jahr 2018 6,7 Milliarden EUR.

Mit der Erbschaft- und Schenkungsteuer soll die erhöhte steuerliche und wirtschaftliche Leistungsfähigkeit erfasst werden, die durch den Vermögenszugang beim Erwerber eingetreten ist.

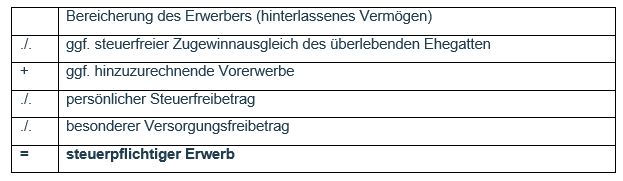

Die deutsche Erbschaft- und Schenkungsteuer bemisst sich nach dem steuerpflichtigen Erwerb, der sich wie folgt ermittelt:

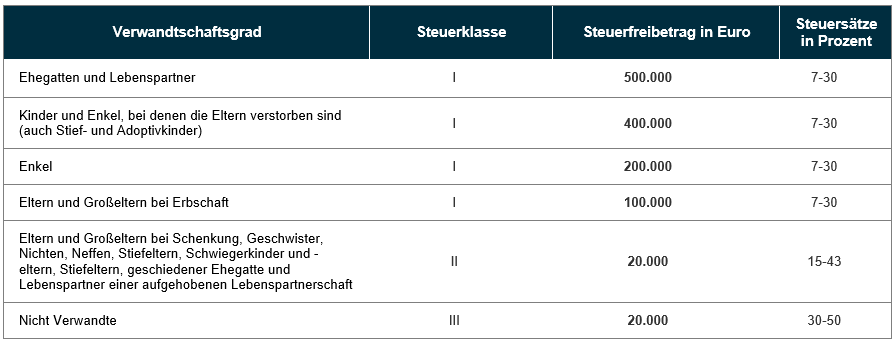

Die Steuerberechnung ergibt sich aus einem Prozentsatz von dem Wert des steuerpflichtigen Erwerbs. Der Steuersatz bestimmt sich dabei zum einen nach der Höhe des Werts des steuerpflichtigen Erwerbs und zum anderen nach dem Verwandtschaftsgrad zum Erblasser oder Schenker.

Steuerklassen, Steuerfreibeträge und Steuersätze für Erbschaft- und Schenkungsteuer

Unser Team aus Steuerberatern und Rechtsanwälten von Maisenbacher Hort + Partner begleitet Sie umfassend bei der Gestaltung, Strukturierung, Optimierung und Umsetzung Ihrer

sowie der Erbschaft- und Schenkungsteuerdeklaration und Unternehmens- und Grundbesitzbewertung für erbschaft- und schenkungsteuerliche Zwecke.